Økonomibarometeret viser at høsten er her og at mørketiden også har nådd økonomien. Store stimulanser og etterspørselsvridning under pandemien, og energi- og varemarkeder i ubalanse i kjølvannet av Russlands invasjon i Ukraina, har vist seg å være en giftig miks for vestlige økonomier. Mangel på vareinnsats, råvarer, energi og arbeidskraft har hemmet bedriftenes produksjon direkte og drevet deres kostnader i været. For to år siden var konsumprisveksten i industrilandene litt over 1 prosent, nå har den passert 10 prosent, som er det høyeste på over 30 år. Utenom energi, har konsumprisene steget med nesten 7 prosent det siste året.

Prisøkningene bidrar til å dempe aktiviteten, ved å redusere folks kjøpekraft. Men i tillegg har det fått sentralbankene til å øke sine signalrenter. Etter tiår der prisveksten tidvis har vært for lav, må sentralbankene nå heve rentene for å avverge at inflasjonen får feste på et høyt nivå, drevet av økte inflasjonsforventninger og mulige lønnsprisspiraler. Økte renter legger ytterligere sten til byrden for bedrifter og husholdninger, men historiske erfaringer peker mot at prisveksten kan bli enda tyngre å få ned om den får holde seg høy lenge.

Utviklingen i økonomien avspeiler i stor grad det som skjer rundt oss. Kostnadssjokket har også truffet norske bedrifter. SSBs tall viser at prisene på fastlandsbedriftenes innsatsvarer har økt 15 prosent det siste året, det høyeste på i hvert fall førti år.

Ennå merkes ikke stagnasjonen så mye i arbeidsmarkedet. Jobbveksten synes å ha stanset opp, men ledigheten har holdt seg lav. Ved utgangen av september tilsvarte den registrerte ledigheten 1,6 prosent av arbeidsstyrken. Bare unntaksvis har ledigheten vært lavere de siste førti årene. Og fortsatt mangler annenhver bedrift fagfolk.

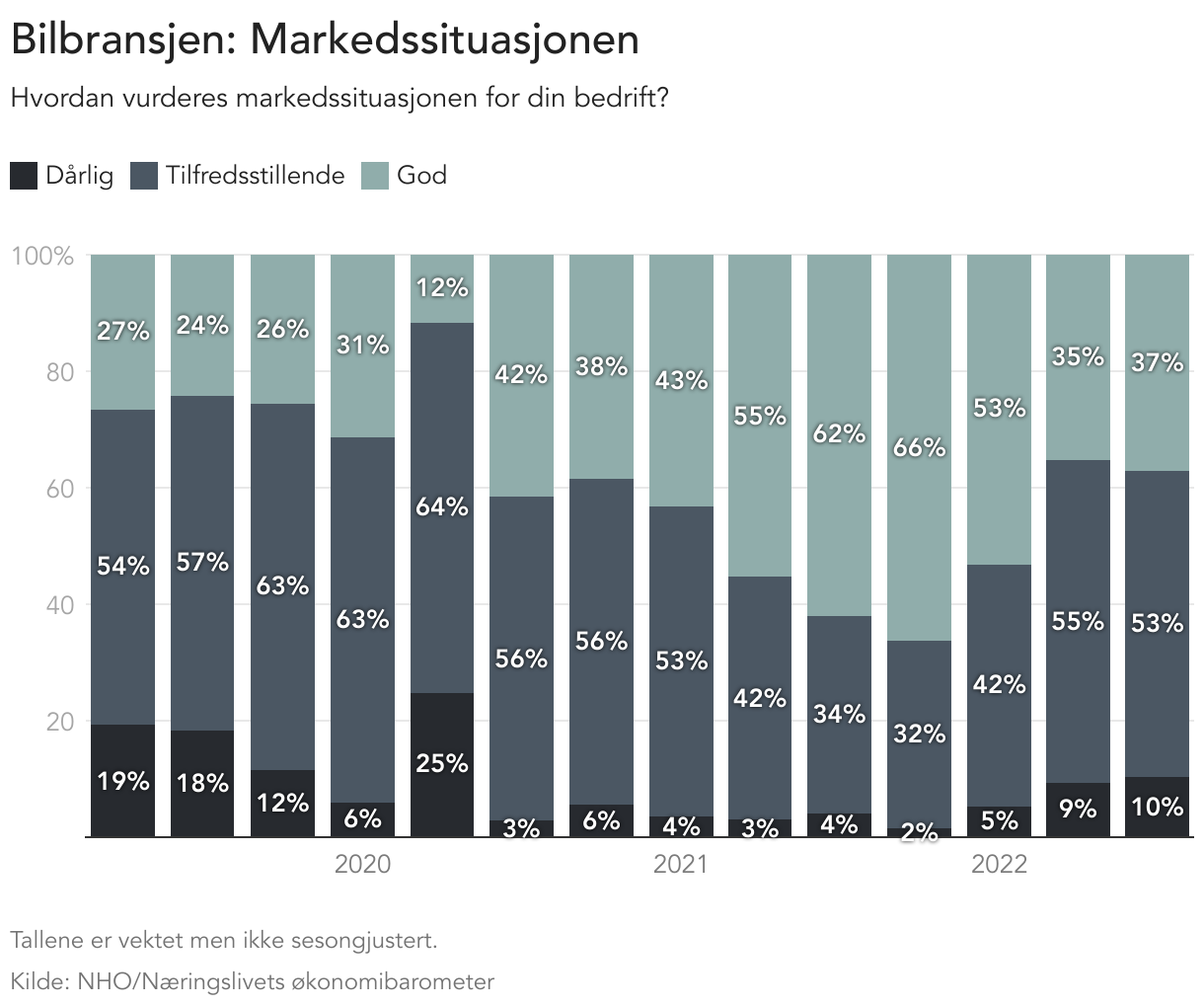

Når det gjelder vurdering av den generelle markedssituasjonen, er det en noe høyere andel som anser den for god sammenlignet med forrige måling. Bildet har endret seg mye på seks måneder, hvor NBF-medlemmene vurderte nå-situasjonen som svært høy.

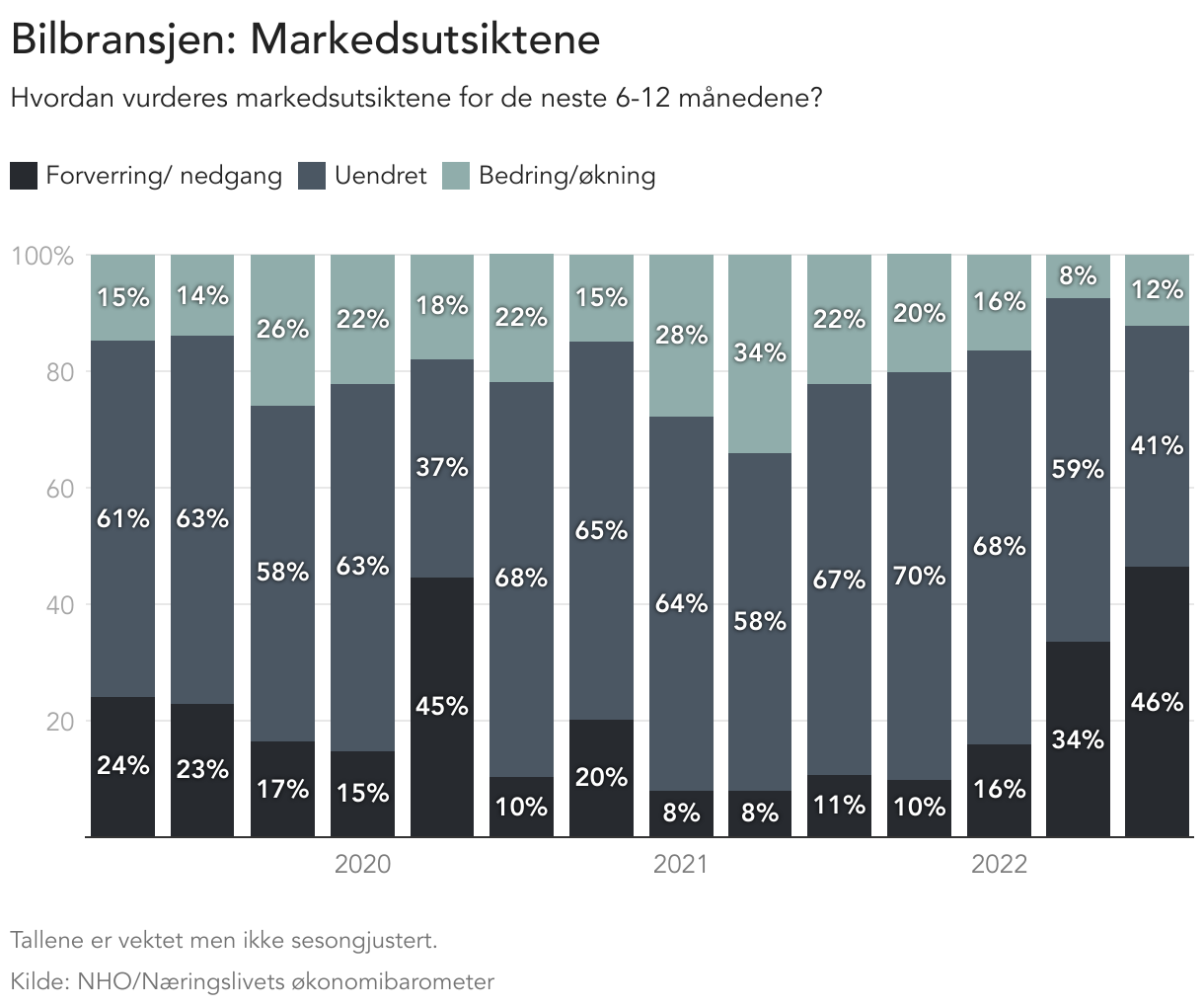

I forhold til vurderingen av markedsutsiktene for de neste 6-12 månedene, har vurderingene fra medlemsbedriftene endret seg fra forrige måling for tre måneder siden. 12% vurderer en bedring/økning, dette er opp fra en andel på 8% fra forrige måling. Imidlertid vurderer en større andel enn tidligere en forverring/nedgang. Andelen som vurderer uendret markedsutsikter utgjør 41%. Tilsvarende andel var 59% ved forrige måling.

Oppsummert viser markedsindeksen, som er differansen mellom positive og negative svar, en bedring for markedssituasjonen fra forrige måling. Det er videre en nedadgående kurve for markedsutsiktene sammenlignet med foregående kvartaler.

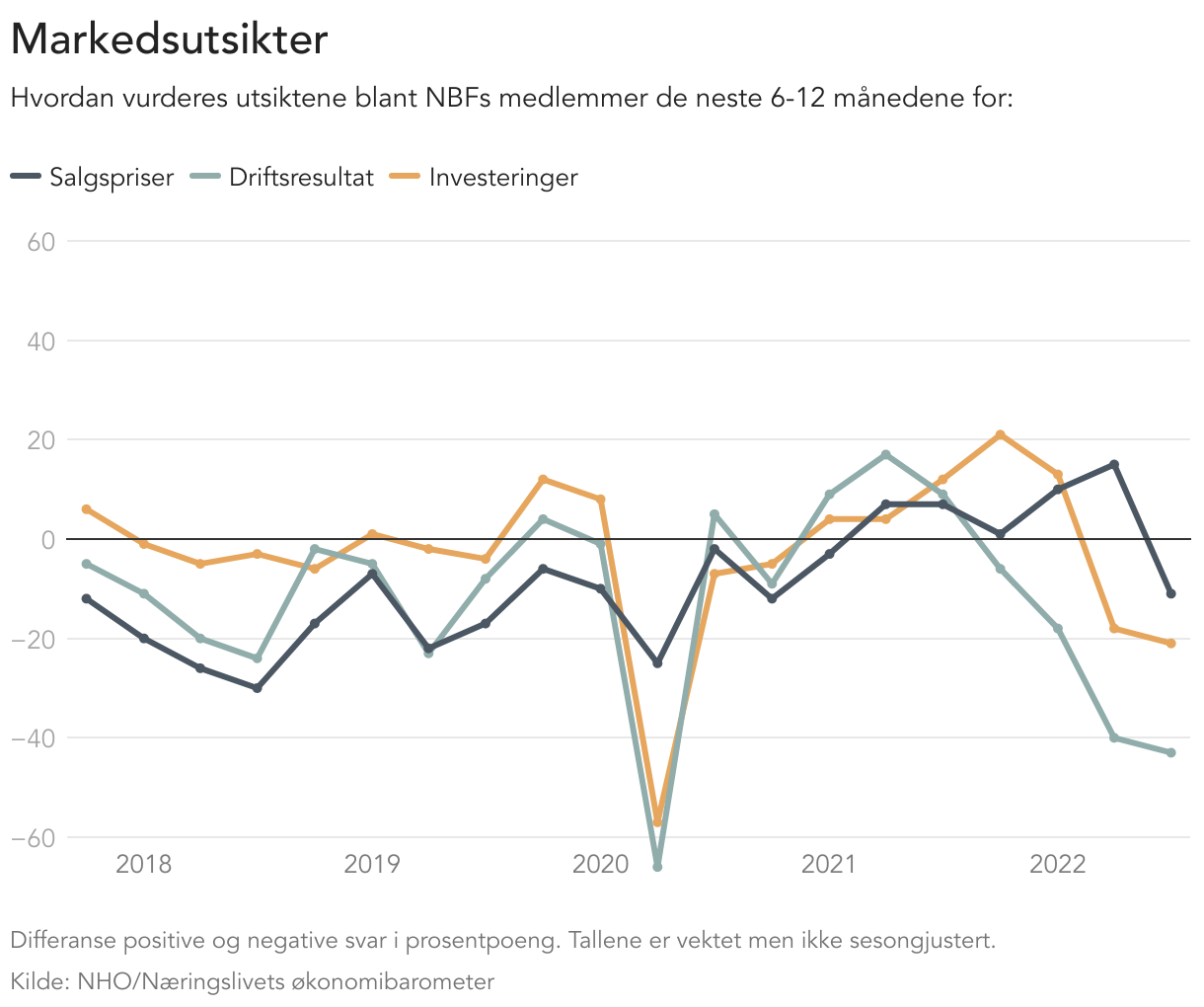

Medlemmene ble også spurt om utsiktene for utviklingen i salgspriser, driftsresultat og investeringer de neste 6 månedene. NBF-medlemmene som har svart, gir uttrykk for negative forventninger og utsikter de neste seks måneder i sine salgsprisvurderinger. Dette gjelder også for forventninger rundt driftsresultatet. Det er heller ikke optimisme å spore rundt investeringsutsikter neste seks måneder. Det er fallende tendens for alle tre indikatorer.

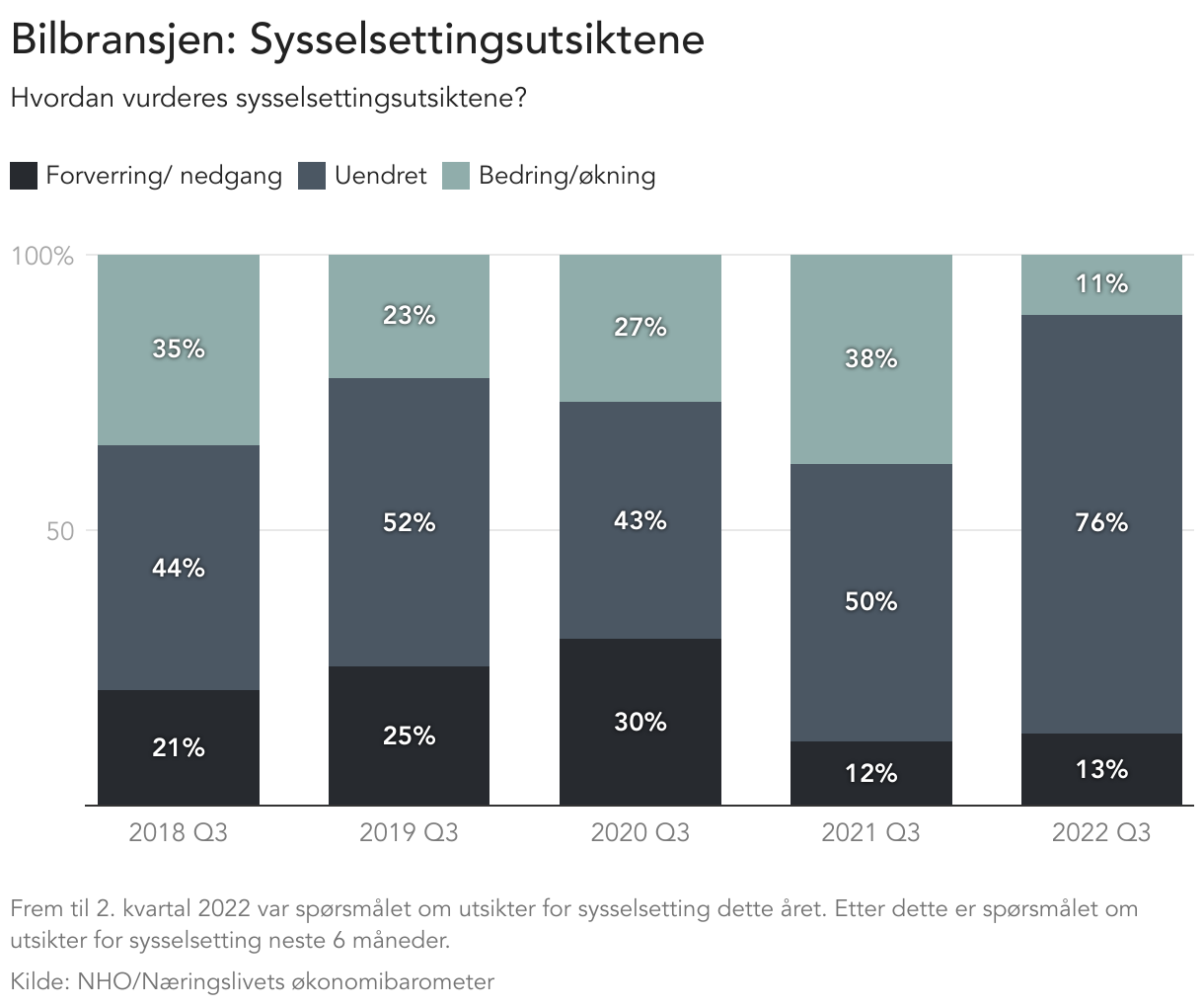

Sysselsettingsutsiktene er også vurdert av medlemsbedriftene. Her måles endringer i forhold til tilsvarende kvartal i fjor. Her har bildet endret seg mye fra tredje kvartal i 2021. Det er en vesentlig mindre andel som vurderer en bedring/økning i sysselsettingsutsiktene inneværende år sammenlignet med tilsvarende kvartal i fjor. Samtidig er andelene som vurderer forverring tilnærmet uendret.

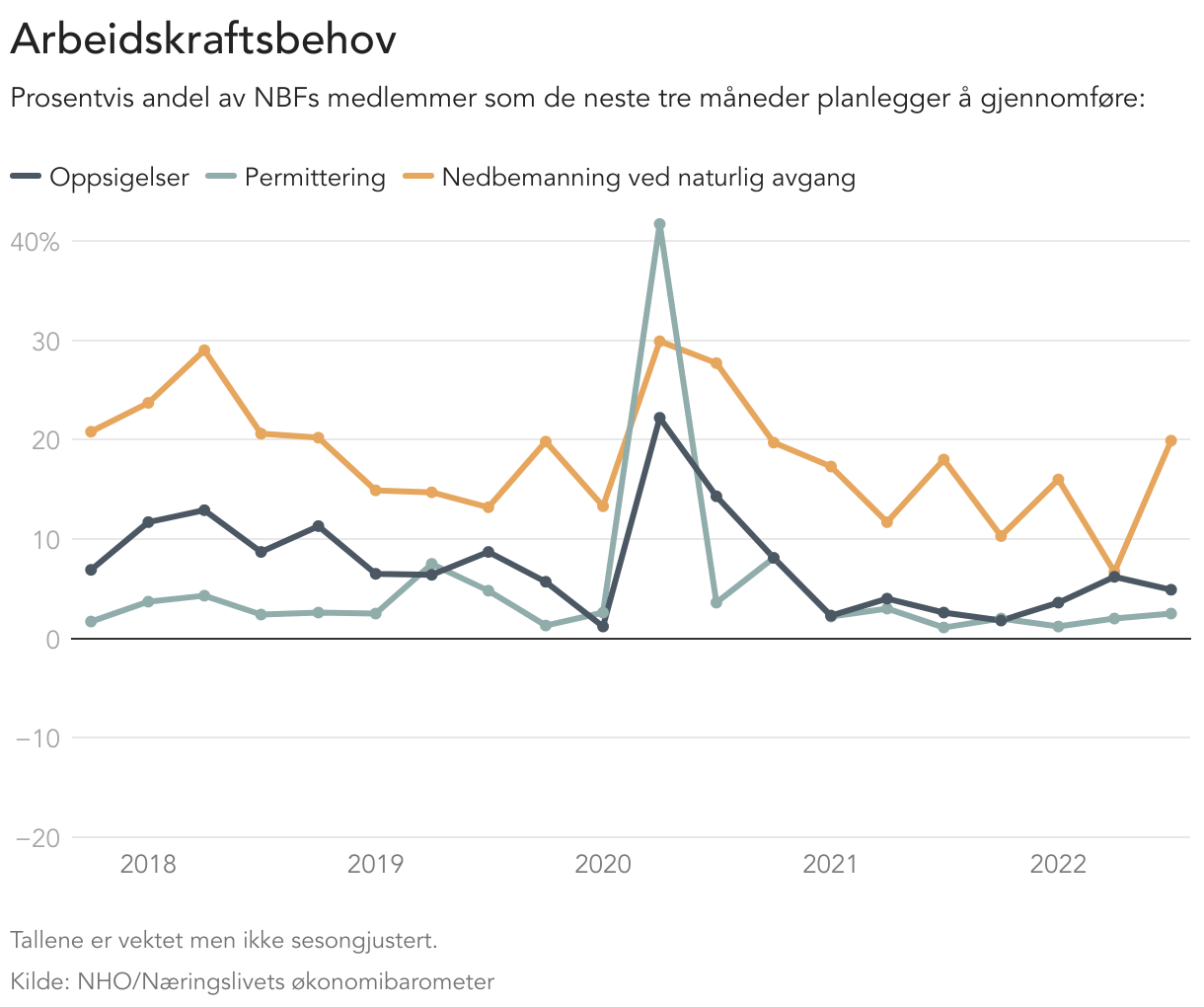

Når det gjelder arbeidskraftsbehov, er det en fallende tendens på bedrifter som vurderer oppsigelser. En større andel planlegger å gjennomføre nedbemanninger ved naturlig avgang neste tre måneder. En noe økt andel vurderer permitteringer. Andelen som vurderer permitteringer, ligger på et svært lavt nivå.

I likhet med forrige måling er det økte innkjøpspriser som vurderes som det største hinderet for ekspansjon og nye investeringer. Vi ser også at manglende arbeidskraft samt lite forutsigbare rammebetingelser vurderes som utfordrende i forhold til videre ekspansjon og investeringer.

Markedsindeks

Markedsindeks

Basert på besvarelsene fra medlemmene på markedssituasjon og markedsutsikter, kan det utledes en markedsindeks ved å se på differansen mellom positive og negative svar, se figuren under. Denne viser andelen bedrifter som svarer at situasjonen er god eller skal bedres fratrukket andelen som svarer at situasjonen er dårlig eller forventes forverres. Grafen kan tolkes ved at en positiv nettoverdi gir uttrykk for en økning og vekst i produksjonen. Som figuren viser, er det en vekst i vurderingen av markedssituasjonen siste kvartaler, men samtidig en nedgang i markedsutsiktene gjennom flere kvartaler.

Utsikter for salgspriser, driftsresultat og investeringer

Bedriftene har vurdert utsiktene neste seks måneder på tre områder. Dette er salgspriser, driftsresultat og investeringer. Figuren under viser differansen i positive og negative svar. Investeringstakten forventes å synke neste periode. Når det gjelder salgspriser, viser forventningene en negativ endring. Trendkurven på driftsresultat fortsetter en negativ trend.

Sysselsetting og arbeidskraftsbehov

Medlemmene ble også bedt om å gi en vurdering av utsiktene for sysselsetting inneværende år. Figuren under viser måling gjort i tredje kvartal fra 2018 til 2022, altså de siste fem årene. Følgelig ligger vurderinger gjort under korona i besvarelsen. Andelen som vurderer en forverring er stabil mot siste måling, men andelen som forventer en bedring er redusert.

Hinder for ekspansjon og nye investeringer

Tilbakemeldingene i undersøkelsen viser at medlemmene vurderer økte innkjøpspriser som det største hinderet for ekspansjon og nye investeringer. Manglende tilgang på kvalifisert arbeidskraft har lenge vært vurdert som den viktigste, men anses nå som nest viktigst. Lite forutsigbare rammebetingelser og synkende omsetning/ordretilgang blir også pekt på som store utfordringer.