Innhold

- Nøkkeltall om bilbransjen

- Om NBF

- Kjøretøyparken

- Statistikk om vraking

- Registreringsstatistikk

- Drivstofftyper

- Utslipp av klimagasser

- Kjøretøybruk

- Søkertall og lærekontrakter

- Trafikkulykker med personskade

- Skadestatistikk

- Næringslivets økonomibarometer

- NHOs medlemsundersøkelse

- Samfunnsøkonomisk analyse

- Kontaktinformasjon

Nøkkeltall om bilbransjen

Hvor mange biler er det i Norge? Hvor viktig er bilen for folks hverdag? Hvordan påvirker ulike kriser bilbransjen? På denne siden finner du svar på dette – og mer om hvordan fremtiden ser ut for bilene og for bilbransjen.

Om NBF

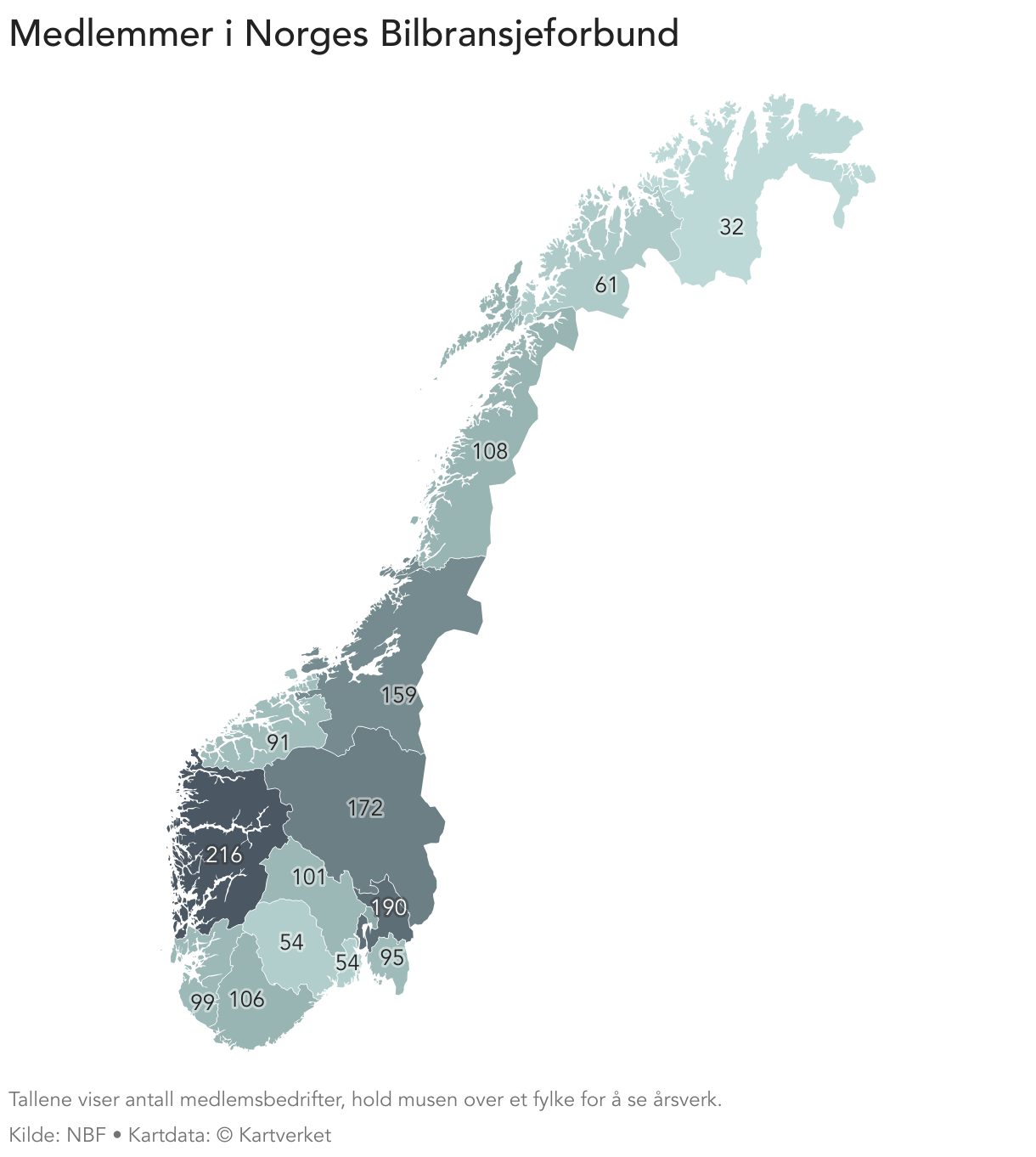

NBF (Norges Bilbransjeforbund) er en landsdekkende interesseorganisasjon for bedrifter som driver bilvirksomhet eller bilrelatert virksomhet, og vi er tilsluttet NHO som bransje- og arbeidsgiverorganisasjon.

Bilbransjen selger, reparerer og vedlikeholder biler fra Lindesnes i syd til Nordkapp i nord. Vi gjør det meste som skal og bør gjøres med bilen fra den kommer til landet til den blir resirkulert. Gjennom hele bilens livsløp er bilbransjen en sentral aktør. Bilen er vår virksomhets livsgrunnlag. En viktig del NBFs arbeid er å formidle tall og fakta om bil og bilbransjen.

Kjøretøyparken

Foto: Anders Jilden/Unsplash.

I Norge består bilbestanden av mer enn 5,9 millioner enheter når vi inkluderer personbiler, varebiler, lastebiler, busser, traktorer, motorsykler, snøscootere og tilhengere. De gjør at enkeltpersoner, familier, bedrifter og hele samfunnet går rundt.

Ved utgangen av 2025 var det registrert 975.253 elektriske personbiler, og elbilen er nå drivlinjen med høyest bestand i personbilparken i Norge.

Elektriske biler utgjør 32,5 % av personbilparken ved årsskiftet, og av de fossildrevene bilene utgjør diesel 31,4 % og bensin 23,6 % av bilparken. Utviklingen mot en elektrifisert personbilbestand fortsetter slik vi har sett de foregående årene.

Tallene viser et markant skifte i bilparken mot mer miljøvennlige alternativer. Elbiler har blitt stadig mer populære gjennom økonomiske incentiver og teknologiske fremskritt.

Utviklingen for nyttekjøretøy går ikke like fort, der både økonomiske incentiver, teknologiutvikling, ladeinfrastruktur og driftsøkonomi har en annen påvirkning enn for personbilene.

Litt om ulike drivstofftyper i utvalgte deler av kjøretøybestanden per 31/12-2025

- Personbiler: Elektrisitet 32,5%, diesel 31,4%, bensin 23,6%, hybrid og plugin hybrid 12,4%

- Varebiler: Diesel 86,8%, elektrisitet 9,5%, bensin 3,5%

- Lastebiler: Diesel 90%, elektrisitet 4%, gass 3,4%, bensin 2,7%

- Busser: Diesel 78,5%, elektrisitet 16,3%, gass 4,2%, bensin 1%

Bilen er en forutsetning for økonomisk vekst og mobilitet. Bilen bidrar til at familier får hverdagen til å gå rundt, og at bedrifter får tak i arbeidskraft og solgt sine varer og tjenester.

Statistikk om vraking

I perioden 2012-2013 ble vrakpanten hevet fra kr. 2.000 til kr. 3.000 pr bil. Vi ser en markant økning av antall vrakinger mot pant i dette tidsrommet.

Fra 2014 til 2019 var antallet vrakinger ganske stabilt på personbil og litt økende på varebil. I 2020 fikk vi ett markant fall av vrakinger mot pant på ca. 5,3% på personbiler og 6,1% på varebiler.

Vrakpanten er for tiden på kr. 3.000 og har vært uendret fra 2013 – d.d.

Grafen under viser at for personbiler har gjennomsnittsalder ved vraking gått fra 17,5 år i 2000 til 18,4 år i 2020. De siste fem årene har gjennomsnittsalderen ved vraking variert mellom 18,1 år og 18,4 år. For varebiler ser vi at gjennomsnittsalder ved vraking ligger en del lavere enn hos personbiler. Her har gjennomsnittsalder gått fra 14,6 år i 2020 til 15,7 år i 2020. De siste fem årene har gjennomsnittsalderen ved vraking variert fra 15,5 år til 15,7 år.

Både personbiler og varebiler har betydelig lengst levetid i de nordligste fylkene. Nordland, Troms og Finnmark har alle en gjennomsnittalder på vraking av personbiler på over 20 år og over 18 år på varebiler.

Oslo-registrerte kjøretøy har kortest levetid av alle i fylkesoversikten. Gjennomsnittsalder på vraking av personbiler skjer allerede ved 15,4 år og 11,9 år på varebiler. Vi ser at varebiler lever 63% lenger i Troms og Finnmark enn i Oslo. Det samme tallet for personbil er 35%.

Vrakpant

Det er ulike ordninger for utbetaling vrakpant avhengig av kjøretøytype. Skatteetaten administrerer vrakpantordningen for vraking av bil og andre kjøretøy.

Vrakpanten er 3 000 kroner for personbil, varebil, campingbil, campingvogn, snøscooter og minibuss/buss under 6 meter og 500 kroner for moped og motorsykkel. Les mer om satsene for ulike kjøretøygrupper og nærmere om hvordan ordningen fungerer på Skatteetatens nettsider.

Registreringsstatistikk

Når noen skaffer seg en ny bil registreres den. En statistikk over registreringer, registreringsstatistikk, sier noe om hvor mange biler som får ny eier. De siste årene har cirka 150 000 nordmenn kjøpt en helt ny bil, men faktisk så er det tre ganger så mange som kjøper en bruktbil.

Detaljert registreringsstatistikk fra OFV:

Dersom man ønsker mer detaljert statistikk om bilmarkedet og kjøretøyparken har NBF en samarbeidsavtale med Opplysningsrådet for Veitrafikken (OFV) som gir NBFs medlemmer bedre betingelser og gode rabattordninger på de ulike produktene fra OFV.

Mer informasjon om avtalen finnes her: https://www.nbf.no/medlemskap-i-nbf/Innkjopsavtaler/opplysningsradet-for-veitrafikken-ofv/

OFV publiserer månedlig registreringstatistikk på sine sider: https://ofv.no/

Drivstofftyper

Foto: CHUTTERSNAP/Unsplash.

Norge har i praksis nådd målet om 100% salg av nye personbiler med nullutslipp, hvor andelen elbiler av nybilsalget i 2025 var på 95,9%.

På de tunge kjøretøyene er det annerledes. Teknologien er ikke kommet så langt. Der dominerer moderne dieselmotorer fremdeles. Men også der ser vi en utvikling mot blant annet el, for eksempel innenfor bybusser. Innenfor de tyngre er det også en del som nå kan kjøres på gass, og enkelte på hydrogen.

Vi er på rett vei. Det grønne skiftet har skutt fart. Kombinasjonen av en effektiv politikk og at stadig flere elektriske biler produseres gir resultater. Ser vi nærmere på registreringsstatistikken, utgjør nullutslippsbiler nå over halvparten av alle nyregistrerte personbiler. Også for varebiler utgjør nullutslippsbiler en økende andel av nyregistreringene. Men det er enda et stykke igjen før hele bilparken er grønn, men vi er på vei.

Utslipp av klimagasser

Utslippene fra veitrafikken er på vei ned. Etter å ha økt fra 1990 til 2007 har utslippene stabilisert seg og blitt redusert etter 2015. Ser vi på CO2-utslippet fra nye personbiler har det også gått markant ned de siste årene. Målet om at gjennomsnittelig utslipp fra nye personbiler i 2020 ikke skal overstige et gjennomsnitt på 85 g CO2/km ble nådd allerede i 2017. I 2020 var gjennomsnittlig utslipp fra nye personbiler 45 g CO2/km.

Kjøretøybruk

Foto: Jamie Street/Unsplash.

Nordmenn kjører bil fordi de må, og det gjør livene enklere for dem. Bedriftene kjører bil fordi det er effektivt, fleksibelt og helt nødvendig. Ingen andre fremkomstmidler kan frakte noe/noen fra der det/de er til dit de/det skal. Det er helt unikt og gir en enorm frihet.

Totalt tilbakela norskregistrerte kjøretøyer omlag 45 milliarder kilometer i 2022. Personbilene stod for over 35 milliarder av disse, tilsvarende nær 78 pst av alle tilbakelagte kilometer. Når vi vet at stadig mer av disse kilometerne gjøres utslippsfritt blir det tydelig at bilen representerer en løsning. En viktig del av fremtidens løsninger på klimautfordringene, flere arbeidsplasser, økonomisk vekst og et godt samfunn.

Store lastebiler er den kjøretøytypen med høyest gjennomsnittlig kjørte kilometer per bil, med omlag 35 000 kilometer årlig.

Flere nullutslippsbiler og hybridbiler har ført til at disse bilene står for en stadig større andel av samlet kjørelengde. I 2020 utgjorde el- og hybridbiler nær 18 pst av totalt antall kjørte kilometer.

Nordmenn velger bilen. I de aller fleste reisene vi foretar er det egentlig ikke noe alternativ til bilen. Uavhengig av om du bor i bygd eller by så er det bilen som velges når storhandel skal gjøres, unger med treningsbag skal kjøres til trening eller du skal rekke barnehagen eller middagen.

Bilens sentrale plass i folks hverdag vises også i reisestatistikken. 8 av 10 reiser i 2020 skjedde ved bruk av personbil, en oppgang fra nivået de foregående årene. Selv om mange reiser er kuttet på grunn av pandemien, har mange et transportbehov. Dette er i hovedsak løst ved at flere velger bilen, og færre som benytter offentlig transport, som bane, luft og sjø.

Stadig flere unge ser nå verdien av å ha førerkort og tall fra Statens vegvesen viser at andelen 18-åringer med førerkort har økt fra 46 prosent i 2015 til 54 prosent i 2019.

Trafikkutviklingen

Tall fra Statens vegvesen viser at trafikken gradvis har tatt seg opp gjennom 2026 i forhold til 2024, og økt videre. Statistikken baserer seg på tall fra 1 000 tellepunkt over hele landet. Figuren under viser utviklingen mnd. for mnd. i de ulike fylkene sammenlignet med året før.

Søkertall og lærekontrakter

Foto: Maskot/NTB.

Bilbransjen lever av flinke folk. Etterspørselen etter fagarbeidere er stor. Vi trenger ungdom som ønsker å reparere biler. Norsk bilbransje skulle ønske at flere tok bilfagene. Bedriftene har plass til unge mennesker som er engasjerte og motiverte. I dag så er det en mangelvare.

Søkertallene for 2025

Bekymring for bilskade, lakk og karosseri – oppgang på kjøretøy - positiv trend innen teknologi og industrifag

Søkertallene til bilfagene viser en blandet utvikling de siste årene. Spesielt for programområdene Bilskade, lakk og karosseri samt Kjøretøy ser vi en utfordrende trend, mens Teknologi- og industrifag fortsetter en positiv vekst.

Nedgang i søkertall til bilskade, lakk og karosseri

For faget Bilskade, lakk og karosseri har antallet søkere falt fra 249 i 2021 til kun 181 i 2025. Dette utgjør en betydelig nedgang på over 27 prosent. Spesielt alarmerende er utviklingen fra 2023, hvor tallet var 206, til 2025 med en reduksjon på 25 søkere. Dette signaliserer en økende utfordring med rekruttering til faget, noe som på sikt kan føre til mangel på kvalifiserte fagarbeidere i bransjen.

Variasjon i søkertall til kjøretøy

For faget Kjøretøy har søkertallene svingt noe de siste årene. Fra 2021 til 2023 har det vært en nedgang fra 1 517 til 1 245 søkere. Selv om trenden har vært negativ, viser tallene for 2025 en liten oppgang til 1 213 etter bunnoteringen på 1 166 i 2024. Det gjenstår å se om denne oppgangen vil fortsette, men det er tydelig at rekruttering til kjøretøyfaget fortsatt er en utfordring.

Teknologi- og industrifag i sterk vekst

I kontrast til utviklingen i bilfagene, har Teknologi- og industrifag hatt en jevn økning i søkertallene. Fra 6 639 søkere i 2021 til 9 201 i 2025, viser denne sektoren en markant vekst. Dette kan indikere en økende interesse for teknologi- og industrifag, noe som også kan gi positive ringvirkninger for bilbransjen dersom flere av disse søkerne velger spesialiseringer innen automotive teknologi.

Veien videre

Den tydelige nedgangen i søkertallene for bilskade, lakk og karosseri, samt den fortsatt utfordrende situasjonen for kjøretøyfaget, viser at det er behov for tiltak for å øke rekrutteringen.

Norges Bilbransjeforbund vil fortsette å samarbeide med skoler, bedrifter og myndigheter for å styrke rekrutteringen til bilfagene og sikre at bransjen får den kompetansen den trenger i fremtiden.

Høyt lærlingeinntak

Bedriftene fortsetter å ta inn en stor andel av de som søker læreplass. Både i 2023 og 2024 var tallet godt over 2.600 innen bilfagene – totalt har det aldri vært flere som går læreløpet enn akkurat nå.

Rekordhøyt antall lærlinger vil gi et økende antall med fagbrev. Utviklingen er svært positiv.

Ser vi på tallene over en lengre periode vil vi se at for ti år siden tok bilbransjen inn langt færre lærlinger, og en lav andel av de som søkte læreplass fikk kontrakt. I dag er andelen som får plass høy, særlig innen bilskade, reservedel og tunge kjøretøy med opp mot 90 prosent. For lette kjøretøy og lakk er det opp mot 80 prosent, også bra – men fremdeles litt potensial.

Løpende lærekontrakter

Tallene i tabellen under viser løpende kontrakter for siste tre år. I tallgrunnlaget ligger løpende kontrakter for alle aldersgrupper, alle kjønn, alle sektorer i hele landet.

Trafikkulykker med personskade

Stadig færre omkommer i trafikkulykker i Norge. Fra 2000 til 2020 er antallet redusert fra 341 personer til 93. Antall hardt skadde er også redusert. I 2022 steg imidlertid tallene igjen i forhold til tidligere trend i perioden, men vi ser også her en oppgang i 2022. Samtidig viser beregninger at den offisielle skadestatistikken underrapporterer antall hardt skadde fordi den baserer seg kun på politirapporterte ulykker. Tall fra legevakt og sykehus viser at det reelle tallet for hardt skadde totalt sett er langt høyere. Det er særlig stor underrapportering av sykkel- og elsparkesykkelulykker. Samferdselsdepartementet har igangsatt et prosjekt med mål om å gi et mer fullstendig bilde over alvorlige skade i trafikken.

Ser vi på antall personskader totalt har det også vært en nedgang siden 2000. Flesteparten av trafikkulykker med personskade involverer personbiler. Med unntak av motorsykler, har alle kjøretøytyper hatt en nedgang i antall trafikkulykker med personskade.

Transportøkonomisk Institutt (TØI) har sett nærmere på hva som kan forklare nedgangen i antall drepte og hardt skadde siden 2000. TØI finner at 59 pst av nedgangen kan forklares av identifiserbare faktorer.

Av faktorene som kan identifiseres og forklares av 59%-andelen i figuren over, peker TØI på at de tre viktigste faktorene er en tendens til lavere fart, tiltak på vegnettet (eksempelvis bygging av motorvei og midtrekkverk) og sikrere kjøretøy.

Sammenlignet med andre land er trafikksikkerheten i Norge høy. Ifølge en rapport fra European Transport Safety Council (ETSC) er Norge det landet med størst nedgang i antall drepte i trafikken fra 2010-2020, og vi er også landet med lavest antall drepte i trafikken per 1 000 000 innbyggere.

En ny bil er 40 prosent sikrere enn en 10 år gammel bil

En studie fra Transportøkonomisk Institutt (2018) viser at bilenes passive sikkerhet i gjennomsnitt har økt med 4,2 prosent per år. Sannsynligheten for å bli drept eller hardt skadd er om lag 40 prosent lavere i en ny bil sammenlignet med en 10 år gammel bil.

Les mer om studien her: https://www.toi.no/forskningsomrader/trafikksikkerhet/en-ny-bil-er-40-prosent-sikrere-enn-en-10-ar-gammel-bil-article34682-220.html

Skadestatistikk

Selv om moderne teknologi gjør bilene stadig sikrere, så er man av og til uheldig. Rykker borti en stolpe, tar sidespeilet, blir påkjørt eller kjører på – det skjer. Da er bilbransjen klar til å hjelpe deg. Vi retter, skifter ut, sveiser og gjør det som trengs for at bilen kommer på veien igjen. Det aller viktigste er at bilen er like god, like trygg som den var. Derfor kan man ikke ta snarveier. Du vil ikke ha en bil tilbake fra verkstedet som er mindre sikker enn den var før skaden oppsto.

Å reparere skader er en stor del av vår næring. Faktisk måtte bilbransjen ta hånd om nesten 1,1 millioner bilskader i fjor, totalt til en verdi på 22 milliarder kroner. Vi håper at så mange som mulig unngår det, men når det skjer er vi klare til å hjelpe.

Skadetall for 2025

Skader og utbetalinger ned, premier opp.

De siste skadetallene fra Finans Norge viser at det er en nedgang på 6,4 prosent i antall meldte skader på motorvogner etter årets ni første måneder, sammenlignet med fjoråret. Samtidig har erstatningene blitt redusert med 1,1 prosent.

Forsikringsselskapene utbetalte erstatninger på 24,12 milliarder kroner i 2025 som var 265 millioner mindre enn i 2024.

Ser vi på premieøkningen hos forsikringsselskapene ser vi at denne i gjennomsnitt økte med 20,5 % for motorvogner fra 2024 til 2025. Trenden er altså at det er færre bilskader, mindre utbetalinger, men økte premier. Samtidig viser tallene at gjennomsnittprisen på skadene øker. I 2025 var snittutbetalingen på 22.526 kroner, en økning fra 21.322 kroner (5,3%) mot samme periode i fjor.

Ser vi eksempelvis på rene glass-skader, har vi en nedgang både i antall skader, og i utbetaling. Gjennomsnittlig utbetaling er blitt redusert med 217 kroner per skadetilfelle fra 2024 til 2025. Årsakene til dette er trolig at det repareres flere ruter og at bytting av hele ruter er redusert.

Skadetall for 2024

To ord kan oppsummere skadebildet for motorkjøretøy for 2024: Krevende kjøreforhold og økte kostnader.

Vi ser en kraftig økning i utbetaling til bilskader, men trenden for fjerde kvartal flatet noe ut i forhold til tidligere perioder.

Totalt utbetalte forsikringsselskapene nesten 24,4 milliarder kroner knyttet til motorvogner i 2024 ifølge tall fra Finans Norge. Dette er nær 2,1 milliarder mer enn året før, og representerer en økning på 9,3 prosent. Men ser vi på økningen fra 2022 til 2023, var økningen på hele 19 prosent. Tallene viser også at en gjennomsnittlig skade har blitt dyrere. Utbetalingene per skade økte fra ca. 20.000 kroner i 2023 til 21.300 kroner i 2024.

Tallene viser også at aldri før har forsikringsselskapene registrert flere bilskader enn i fjor, med nær 1.144.000 skader.

Oppsummert var 2024 et rekordår innen bilskader. Det ble ny rekord i antall bilbranner, tyveri av bil, tyveri fra bil, antall glass-skader, antall redningsoppdrag, førerulykker, vognskader og ansvarsdekninger.

For personbiler og lette varebiler under 3,5 tonn passerte vi 1,045 millioner innmeldte skader for året. Gjennomsnittlig blir dette mer enn 2.800 skader per dag i fjor. Skadeutbetalingene til denne bilgruppen oversteg 20 milliarder kroner for året.

Antall forsikrede personbiler ved utgangen av tredje kvartal utgjør 2.877.321 enheter. Antallet forsikrede personbiler har økt med noen få tusen de siste årene. Samtidig har antall bilskader økt med over 20 prosent. Stadig større og mer avanserte biler kombinert med høyere delepriser gjør at flere og flere velger å benytte forsikringen sammenlignet med tidligere.

Ser vi på erstatning etter skadetype, er det helt klart vognskade (kasko) som står for den største andelen. For motorvogner i alt, endte erstatning for 2024 på 24,4 milliarder kroner, som for øvrig er en økning på 9,3 prosent fra 2023. Kaskoskader utgjorde 11,9 milliarder kroner i 2024.

Prosentvis er det erstatning etter brann og tyveri av-/fra kjøretøy som har økt mest fra i fjor. For brann økte antall skader med 36 prosent mens utbetalingene økte med 18 prosent.

Av statistikken kan vi også lese at det aldri før har det blitt rapportert flere glass-skader på motorvogner, eller utbetalt mer i erstatning til disse, enn i 2024. Totalt ble det utbetalt over 2,2 milliarder. Dette er 122 millioner mer enn i året før (+6 prosent) og 468 millioner mer enn i 2022 (+27 prosent).

Til sammen registrerte forsikringsselskapene over 318.000 skader knyttet til glass i 2024, som var 8.000 flere enn i 2023, noe som gir en snittskade på om lag 7.000 kroner.

Litt om skadetallene for 2023

I 2023 begynte og sluttet med krevende kjøreforhold. Det var mye glatt føre og skiftende føreforhold. Antall bilskader i Norge økte med 8,1 prosent i 2023 i forhold til året før. Dette kostet over 22 milliarder kroner, og representerer en økning på 19,2 prosent fra foregående år. I gjennomsnitt var det 2.985 skader med ulike motorvogner hver dag i 2023.

2023 er andre året på rad hvor skadestatistikken viser mer enn én million skadetilfeller. Gjennomsnittlig kostnad per skadetilfelle i 2023 utgjorde 20.241 kroner.

997.217 av de 1.089.352 skadene i fjor var med personbiler eller varebiler under 3,5 tonn. Antall skader økte med 8 prosent fra 2022.

Skadefrekvensen på person-/varebil, definert som antall skader i forhold til antall forsikrede biler, økte med over 2 prosentpoeng fra 2022, og ble 31 prosent. Erstatningene på person-/varebil endte på 18,1 milliarder kroner i 2023. Dette representerer en økning på 18,3 prosent fra 2022.

Den største skadetypen i 2023 er kaskoskader (vognskade), og utgjør ca. 35 prosent av skadetilfellene. Andelen er ganske lik som i 2022. Erstatningen for kaskoskader i fjor var drøye elleve milliarder kroner. Avanserte biler med mange elektroniske komponenter og sikkerhetssystemer gjør at reparasjoner ofte blir svært omfattende.

Etter fjerde kvartal i 2023 ser vi at det er en betydelig økning i antall bilskader i forhold til forrige år. Det samme gjelder utbetalinger fra forsikringsselskapene. Antall skader har økt med 8,1 prosent for alle typer motorvogner. Anslaget på utbetalinger fra forsikringsselskapene utgjør 22 milliarder kroner etter fire kvartaler i 2023. Dette er 19,2 prosent opp fra 2022.

Om statistikken

Tallene er utarbeidet av Finans Norge. I rapporten for 1., 2. og 3. kvartal gis det en framskriving av antall skader og anslått erstatning for inneværende skadeår. Alle slike tall fremkommer i kolonnen for inneværende år. Hittil i år-tallene er faktiske tall.

Framskrivingen gir bare uttrykk for hva årsresultatet blir om den gjenværende del av året utvikler seg på samme måte som de to foregående skadeår, gitt volumet for antall skader og anslått erstatning hittil i år. Framskrivingen blir derfor særlig sårbar hvis det er meldt storskader tidlig i året, eller ved andre spesielle hendelser som medfører uvanlige forsikringsår.

De anslåtte erstatningene tar høyde for skader som er inntruffet, men som ennå ikke er meldt selskapene. Videre er det usikkerhet i hva de skadesakene som ikke er ferdig oppgjort vil koste. Tidligere skadehistorikk m.m. brukes for å gjøre denne usikkerheten så liten som mulig, men spesielt for ”langhalet” forretning vil erstatningsanslagene variere over tid.

Næringslivets økonomibarometer

Foto: William Iven/Unsplash.

NHO følger det norske næringslivet i skiftende markedssituasjoner der utviklingen varierer mellom bransjene eller geografisk. Vi presenterer her ferske funn fra våre medlemsundersøkelser samt våre prognoser for norsk økonomi.

Siden er løpende oppdatert med bilbransjetall fra Næringslivets økonomibarometer som gjennomføres kvartalsvis.

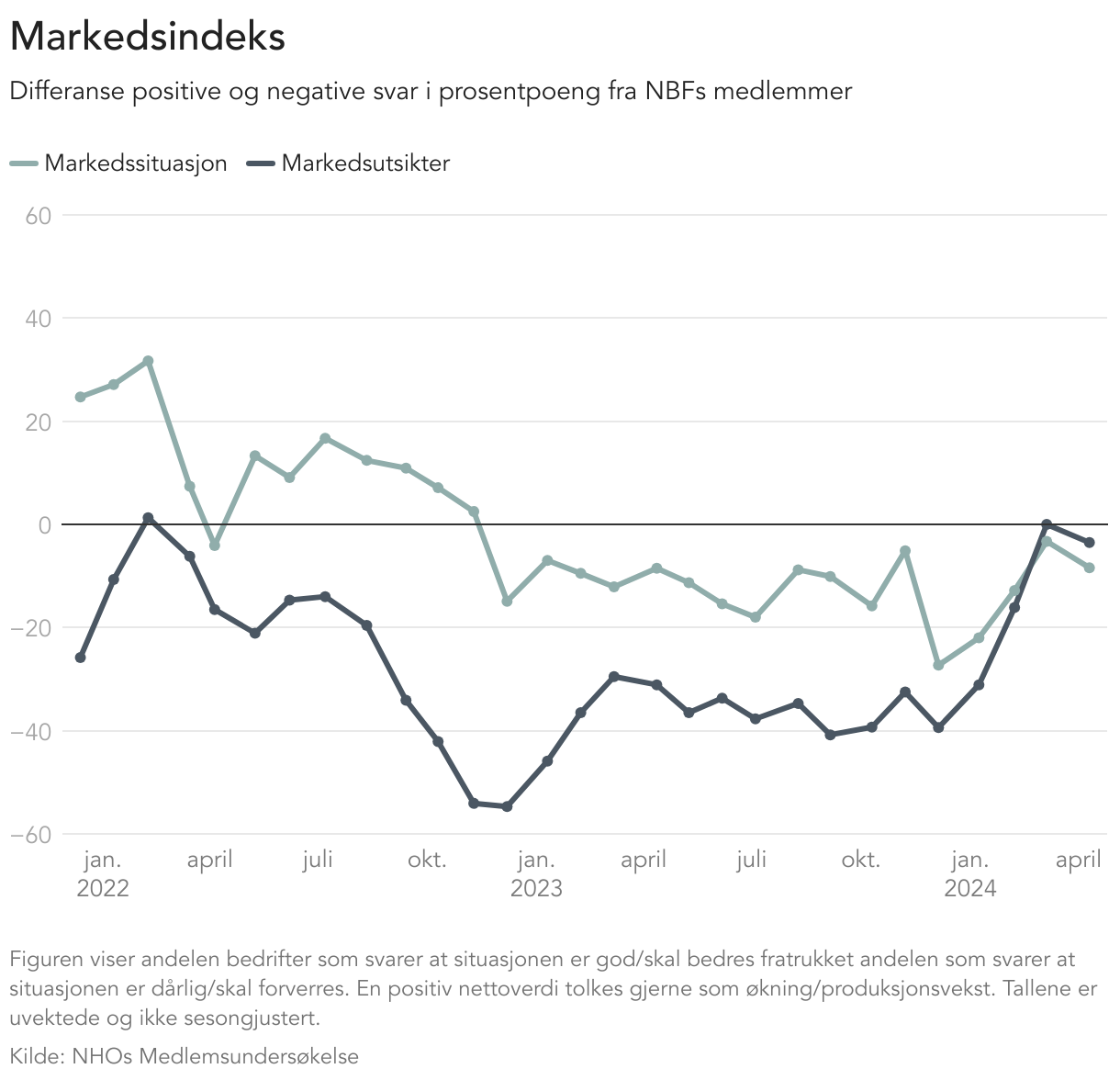

Markedssituasjonen og markedsutsikter

Vi ber medlemsbedriftene våre svare på hvordan de vurderer sin generelle markedssituasjon og hvordan markedsutsiktene for de seks månedene vurderes når de ser bort fra normale sesongjusteringer. For markedsutsikter spør vi om generelle markedsutsikter, men også spesifikt for salgspriser, driftsresultat og investeringer.

Markedsindeks

Basert på besvarelsene fra medlemmene på markedssituasjon og markedsutsikter, kan det utledes en markedsindeks ved å se på differansen mellom positive og negative svar, se figuren under. Denne viser andelen bedrifter som svarer at situasjonen er god eller skal bedres fratrukket andelen som svarer at situasjonen er dårlig eller forventes forverres. Grafen kan tolkes ved at en positiv nettoverdi gir uttrykk for en økning og vekst i produksjonen.

Utsikter for salgspriser, driftsresultat og investeringer

Bedriftene har vurdert utsiktene neste seks måneder på tre områder. Dette er salgspriser, driftsresultat og investeringer. Figuren under viser differansen i positive og negative svar.

Sysselsetting og arbeidskraftsbehov

Medlemmene ble også bedt om å gi en vurdering av utsiktene for sysselsetting inneværende år.

Hinder for ekspansjon og nye investeringer

Spørsmålene vi stilte er:

- Hvordan vurderes den generelle markedssituasjonen for din bedrift?

- Sett bort fra normale sesongvariasjoner, hvordan vurderes utsiktene for de neste 6 månedene når det gjelder:

- Markedsutsiktene generelt

- Salgsprisene

- Driftsresultatet

- Investeringer

- Antall ansatte

- I hvilken grad er disse forholdene til hinder for ekspansjon/nye investeringer i din bedrift?

- Reduserte salgspriser

- Synkende omsetning/ordreinngang

- Svak kostnadsmessig konkurranseevne

- Manglende tilgang på kreditt og finansiering

- Manglende ressurser til omstilling

- Manglende tilgang på kvalifisert arbeidskraft

- Lite forutsigbare rammebetingelser

- Økte innkjøpspriser

- Vil bedriften de neste måneder gjennomføre

- Oppsigelser

- Permitteringer

- Nedbemanning ved naturlig avgang

- Hvor stor andel av omsetningen ved din bedrift går til eksport?

- Hvor stor andel av omsetningen er relatert mot selskaper innen utvinning av olje og gass?

Informasjon om Næringslivets økonomibarometer

Næringslivets økonomibarometer (NØB) er en kvartalsvis undersøkelse. Undersøkelsen går til daglig leder i alle medlemsbedrifter (hovedenheter) med flere enn 2 ansatte. Historisk hadde undersøkelsen normalt rundt 2000 svarbedrifter. Det siste året har responsfrekvensen økt, og antall svar har ligget over 3000 hvert kvartal. I 2.kvartal 2021 utgjorde NBFs medlemmer 153 av respondentene.

Resultatene i NØB vektes til å reflektere NHOs medlemsbase.

NHOs medlemsundersøkelse

NHOs medlemsundersøkelse: Fortsatt mørke skyer for bilbransjen

Medlemsundersøkelsen i juni 2026 ble tatt opp 26. mai – 2. juni.

Totalt kom det inn 85 svar fra NBFs medlemmer i undersøkelsen. Lavt antall respondenter denne måneden gjør resultatene usikre.

Hovedresultatene oppsummert blant NBF-medlemmer som har besvart undersøkelsen:

-

Nåsituasjonen er sterkt forverret. 13 prosent sier markedssituasjonen er god og 34 prosent svarer at den er dårlig. Netto er – 21 poeng.

-

Svært liten tro på fremtiden: 11 prosent forventer en bedring eller økning neste seks måneder, 25 prosent ser for seg en forverring eller nedgang. Netto er minus 14 poeng.

Tallene er ikke vektet for bedriftenes størrelse, og tallene er ikke sesongjusterte. Det betyr at alle stemmer teller likt, enten bedriften er liten eller stor og uavhengig av hvilken bransjegren den representerer, også innenfor bilbransjen.

Vi spør ikke bedriftene om hvorfor de er mer/mindre optimistiske eller pessimistiske.

Det er verd å merke seg at undersøkelser som denne er beheftet med usikkerhet. Ikke alle medlemsbedriftene svarer, og det kan være ulike bedrifter som svarer fra gang til gang. Tallene er heller ikke sesongjusterte. Men over tid samsvarer undersøkelsen godt med andre indikatorer for den økonomiske utviklingen. Tendensen i tallene er derfor viktigere enn små endringer fra måned til måned. Og både for nåsituasjon og fremtidsutsikter er tendensen nokså klar.

Spørsmålene vi stilte var:

• Hvordan vurderes den generelle markedssituasjonen for din bedrift?

• Hvordan vurderes markedsutsiktene for din bedrift de neste seks månedene – sett bort fra normale sesongvariasjoner?

Informasjon om NHOs medlemsundersøkelse

Tallene på denne siden er hentet fra NHOs medlemsundersøkelser som er gjennomført i perioden mars 2020 til dags dato. Undersøkelsene er gjennomført ved bruk av webskjema som er sendt til alle NHOs medlemsbedrifter. Alle visualiseringene på denne siden er oppdatert med tall fra siste måling, der ikke annet er oppgitt.

Resultatene er ikke vektet for bedriftenes størrelse eller bransjetilhørighet. En stemme er en stemme, enten bedriften er liten eller stor og uavhengig hvilken bransje den representerer.

Undersøkelsene har vanligvis mellom 100 og 200 svar fra NBFs medlemmer.

Flere tall og fakta sider fra NHO

Samfunnsøkonomisk analyse

Kontaktinformasjon

- Egil Steinsland

- Kommunikasjonssjef

- egil.steinsland@nbf.no

- 99 48 52 68